■2016年 米国は金利引上げ実施できるのか!? 2016.5.16

出所参考資料:トレーダーズウェブFX 経済指標 米国~

4月下旬、四半期決算でアップル株価が下落をしました。その後、数日間安値圏で推移し、停滞しておりましたが、さらに底値を割れてきました。それは意外にも唐突でした。

4月下旬、四半期決算でアップル株価が下落をしました。その後、数日間安値圏で推移し、停滞しておりましたが、さらに底値を割れてきました。それは意外にも唐突でした。

つれて、アップル上場先でもあるナスダック指数も下落。 ダウの市場最高値から下落幅が4%前後に対して、ナスダックは市場最高値から8.5%前後の下落と乖離幅が出てきました。

主にハードを売る企業としてはもちろん米国最大、世界最大です。これは製造業指数にトドメを刺しにきたようなものかもしれません。

米国経済を支えていたのは、グーグルやフェイスブック、アマゾンなど、インターネット上でのソフト媒体をメインに扱った企業ばかりです。

それに割って入っていた唯一の製造業、アップルですが先行きが不透明になってきました。

世界で一番健全?だと思われていた経済大国がここでつまづくと、大きく相場は動くことになるでしょう。

この1~2年、原油暴落から始まり、新興国経済が崩れ、ブラジル、ロシア、そして最後に中国とBRICSはインド以外、壊滅的でした。

その後2016年1月をボトムに、しばしおとなしく推移を始めて一旦リスクオフ相場は去ったかな?っと思われております。。。が、早くもまたリスクオフ相場がやってくるような、そんな気がしてなりません。

そこで米国の経済指標を改めて見直してみました。

■回復し切れていない米国指標

まず大きな指標で4点、紹介します。

■米国個人消費(前期比ベース)

2014年を高値にやや右肩下がり。

■米国GDP(前期比ベース)

こちらも横ばい。ここ7~8年、年率換算でGDP3%以上の成長ができていない。

■ISM製造業指数

2014年夏ごろを頭に下落基調。昨年秋ごろ以降は50.0を割ることもしばしば。現在も50前後で推移。

(製造業の景気判断が50.0となっている。これ以下だと、景況感が悪いという判断になる。)

■消費者物価指数(前月比ベース)

こちらも横ばい、ちらほら、マイナスの月もあり。かなりの低空飛行。0.0%~0.1%が常態化。原油安の要因も大きい。

実際、利上げには程遠い数値。インフレの「イ」の字にも満たない。

以上、大きな指標ではこの4点です。

次に良好な指標です。

米国経済健全な指標

■失業率の低下

2010年から低下傾向にあり、ついに5.0%を割り込むところまできている。(2016年2月まで。)

■新規雇用者数も良好。(2016年から少々減少傾向。)賃金上昇率もようやく上昇基調?

こちらも何十か月とマイナス雇用者数にはならず推移。特に昨年は月間30万人以上の雇用が生まれる月もあった。

■ISM非製造業指数が良好。⇒こちらはソフト媒体(グーグルやフェイスブックなどがけん引と思われる。)

一番、米国経済がよいと思われる指標。53~56で安定的に推移し、好景気気味。

このあたりでしょうか。

その他、ずっと横ばい推移なのが、小売売上高でしょうか。良くも悪くもありませんが、成長が見られないという見方をすれば、悪い指標の一つなのかもしれません。

で、問題が住宅価格関連指数です。

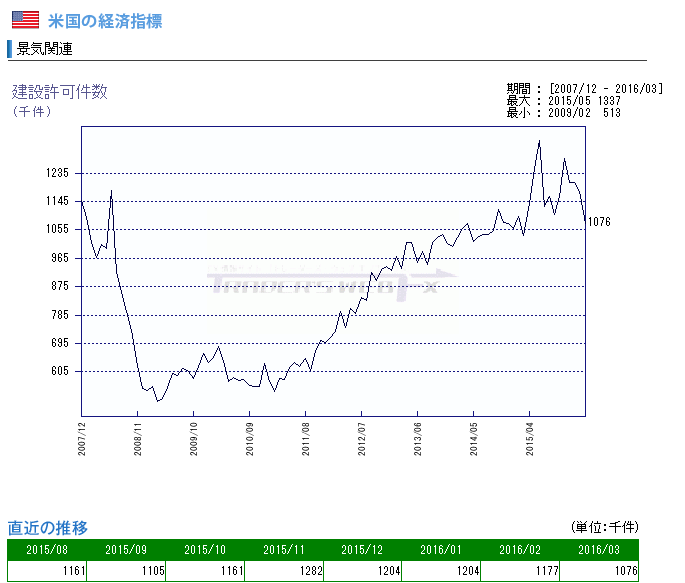

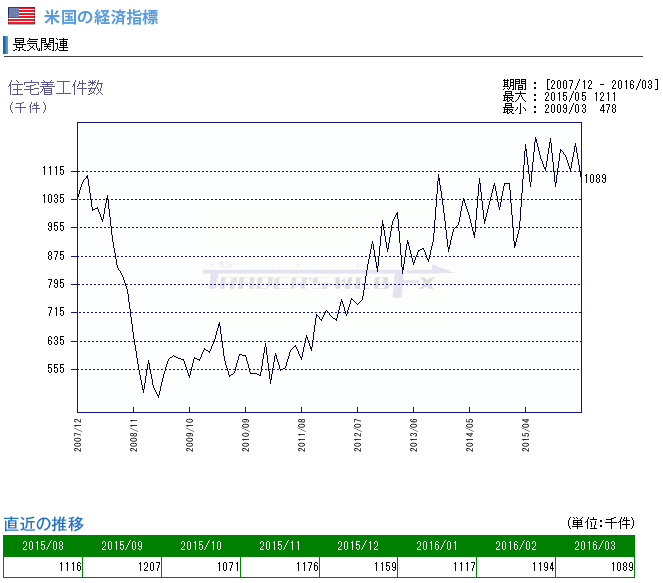

■住宅価格関連指数

住宅許可件数と住宅着工件数です。

こちらもリーマンショック前より件数が増えて推移しており、かなり良好な水準かと思慮致します。サブプライムローン時を超える物件の着工具合です。やはり景気がよい証拠なのか?っと思ってしまいます。

が、その出来あがったものに買い手がたくさんついているかというと、

イマイチですね。むしろ、ダイバージェンスではないでしょうか(笑)

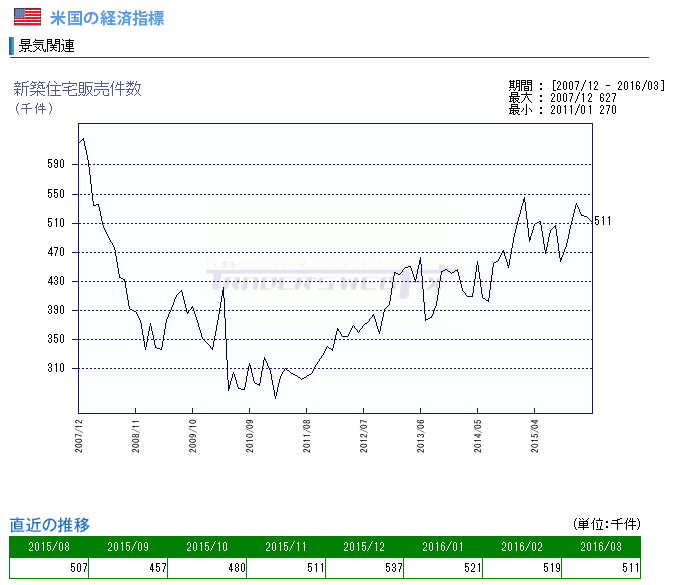

こちらの新築住宅販売件数は、やはりリーマンショック前の水準にすら回復が出来ておりませんでした。

金融引き締め起こる前に建ててしまおうという魂胆が働いたのかもしれませんが、それでも新築住宅の供給と比較しても、温度差は歴然です。販売件数は不振のようです。

これでは利上げした際に不動産バブル?を崩壊させかねません。でも引き締めしないと、この指標の差は生まれるばかりです。(緩和継続→米国リート株式などに資金流入→先行投資→新築物件さらに着工するため。)

金融緩和をし過ぎたあとの始末がコントロールしきれいない悪い例の一つかと思われます。副作用の一つでしょう。買い手がつかねば、インフレ率も上がるわけないですよね。

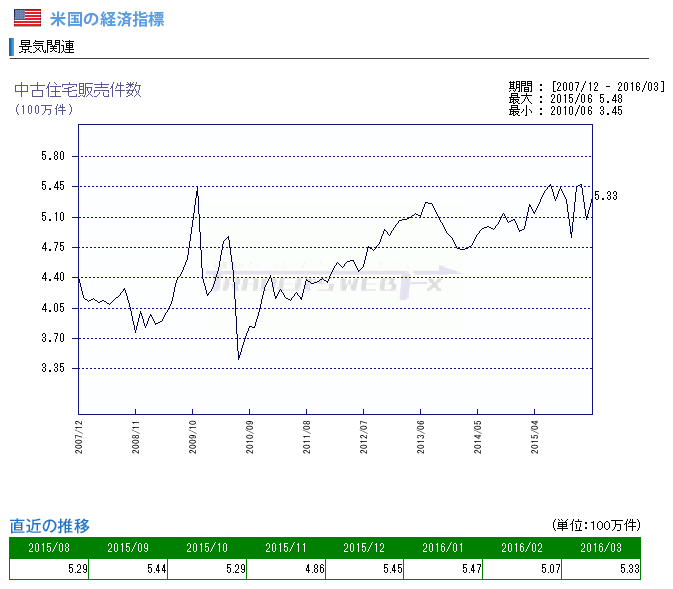

ちなみに下記のキャプチャは中古住宅販売件数ですが、

こちらは比較的堅調に推移しているようです。

ただやはり高値を超えて行けない程度でしょうか。

このように見ていると、オーストラリアやニュージーランドだけかと思ってましたが、米国でもやや?住宅市場の過熱感があるようですね。

住宅は着工して完成して、そして買い手が見つかって・・・・。これらのフローが半年以上かかります。もっと言えば、着工するための設備投資予算を使う、使わない判断はそのさらに半年前でしょう。よって1年前後は時差があります。

この途中で景気が腰折れすると、買い手は不足して、着工してしまった物件だけが着々と施工完了するという股開き状態がさらに加速します。

行く末は、このチャート差がもっと広がって、最後には破裂するのがオチなのでしょう・・・。しかしそんな遠い未来ではなさそうです。

米国経済2016年5月現在 推移

ざっと結論的にですが、格差社会の広がりが大きいのかもしれません。(これは日本同様にですが。)

雇用はある、失業率も減っている、だけど賃金が全く伸びていない。安い仕事ばかりということでしょう。

低所得な仕事ばかり蔓延している証拠かと思われます。賃金の上昇率も低いということは、月給も低いままですから、やはり個人消費、小売りは伸びません。

よって、住宅なんて買えるわけないですしね。

逆に、一般人が必需品といえば、誰もが毎日お世話になっている、グーグルやフェイスブック、などのインターネット関連、SNSでしょう。

これらの広告費が莫大で、資金はこちらに流入します。機種変更しなくても、古い機種を使い続ければ、インターネットに接続できます。

その最大の手段がiPhoneやandroidですが、アップルもサムスンも第1四半期は減収減益だそうです。(前年比)

僕もサラリーマンだったのでわかるのですが、ハードを売る企業とソフトを売る企業を比較すると、まず先に業績の腰折れするのがハードを売る企業が圧倒的なんですね。住宅と一緒で在庫リスクがあるからです。

ソフトを売る体質の企業は、ほぼ人件費だけで90%以上を占めております。主に、技術力や広告(マーケティング)力が収入源です。

ハードが売れなくなってきても、それに伴った対策を練って広告を出したりしますので、やはりソフトの業界は景気の腰折れが遅いです。

それでもダメでハードの企業が倒産となりますと、ソフトの企業のほうに仕事がようやく落ちて来なくなる程度です。

ただし、ソフトの企業というのはほとんど人件費ですので、在庫リスクもなければ、仕事が徐々に減ってきたことを早めに察知できているので、準備が出てきおります。次の一手に動きやすいのです。

こういった面では、グーグルやフェイスブックは非常に強いと思います。アマゾンの電子書籍なども良いと思います。

グローバル格差社会

富裕層はじめ、資本家の元では大きくヒト、モノ、カネが動き循環していると思うのですが、最近では、雇用統計の同時発表にある、労働者賃金上昇率にも注目が集まっております。

失業率や雇用者数は4年以上前から改善の動きが出ておりましたが、ここ1年弱前ぐらいからでしょうか、労働者の賃金の上昇が目立ってきたのは。

金融緩和をすれば、真っ先に儲かるのは、我々トレーダーもそうですが、比較的資本のある方ばかりです。

国家の財政が出動したら富裕層から取って行く、多少の小金持ちぐらいまではお金が降りてきます。資本主義の構造そのものです。

しかし、種銭がない人や投資を知らない人には、何のことだかさっぱりでしょう。

それはそれで経済の仕組みを理解していない輩にそんなことを伝えたって、無理なものは無理だ!っと言われるかもしれません。

それでも末端の階層までに資本がわたるような仕組みにしなければ、結局のしっぺ返しは金融緩和のツケとして我々(資本家・投資家)に帰ってくるでしょう。

米国しかり、日本しかり、この経済サイクルがもう1回転したころには更なる格差社会が広がっているでしょうし、マネーの暴走をさらに制御できなくなっているでしょう。

少々話が反れてしまいましたが、今年実施するであろう、米国の金融引き締めがきっかけとなって、世界のマネーバランスが崩れるタイミングがあるでしょう。

それがハードランディングするのか、運よくソフトランディングするのかそれはわかりません。しかし、景気後退が遅くとも今年後半~来年中にはくるのではないでしょうか。(今後1年半以内に、強めの景気後退がくる。)

その第一の歪みが今回のアップル決算であり、住宅着工件数が多いのに、住宅販売件数が少ないといった、米国市場の矛盾点かもしれません。

景気の腰折れをじっくり見届けていきたいと思います。

■2016年5月中旬 ひろぴー 相場・見通し、見解文

【注】あくまで筆者のFXブログ、個人的な相場観になります。