今回は、相場の大きな流れを見極めるために非常に重要な『金融政策』と為替相場分析について書きたいと思います。

為替市場と金融政策は、景気変動や政権交代などと同様に、非常に密に関係があります。

金融政策の方向性が分かれば、相場が読みやすくなることでしょう。

FX取引だけでなく、株式、商品などあらゆる金融商品を取引する人にとって必要不可欠な知識となりますので、まずは基礎部分を押さえておきましょう。

金融政策の種類

まずは金融政策の種類を押さえておきましょう。

金融引き締め

代表的な金融引き締めの政策としては、『利上げ』があります。

金利を引き上げることで、預金を行う人が増え、市中に出回るお金が減り過剰な投資が抑制されます。

貸出金利も上がるために、企業の設備投資も抑制されます。

金融緩和の状態を徐々に引き締めることを『テーパリング』といいます。

アメリカは、リーマンショック後に大規模な金融緩和である量的緩和と呼ばれる国債などを毎月大量に買い入れる方法をとっていました。この買い取る額を、徐々に少なくしていき、最終的に0とすることをテーパリングといいます。

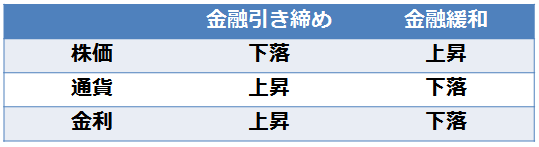

基本的に、金融引き締め期には株価の上昇が緩やかになり、金利は上昇します。

アメリカでは、利上げに転じてから3回までは米ドルの上昇になるが、それ以上は景気状態や外的要因が重要となり、金利による米ドルの上昇は鈍くなると過去のデータから示されています。

現状維持

現状の金融政策を維持することです。

景気見通しが特に変わらない場合や、景気回復期に将来のリスクが見込まれる場合に、この政策がとられます。

金融緩和

代表的な金融引き締めの政策としては、『利下げ』があります。

金利を引き下げることで、貯蓄から投資にお金が流れ、市中に出回るお金が増加することで投資が促進されます。

貸出金利や住宅ローン金利も下がるために、企業の設備投資は活発となり、不動産の購入増加に繋がり景気回復に繋がります。

最近では、非伝統的金融政策として『量的金融緩和』が行われることがあり、国債やETFを中央銀行が買い取るという方式が取られます。

金融緩和は、基本的に株価の上昇に繋がり、その国の通貨価値の下落に繋がります。

国債が中央銀行に買い取られ、市中に出回る通貨が増加することで、希少性かどうかという量の問題で通貨の価値が下落するからです。

過去のケーススタディー

では、過去の各国の金融政策で相場がどれくらい動いたのか見ていきましょう。

アベノミクス

日本では、2012年末から政権交代によるアベノミクス相場がスタートし、株価が大きく上昇。円安も70円台から120円台まで強烈に進みました。

特に、2014年10月31日の黒田バズーカ2では、ETFを年間約3兆円買い入れると発表。日経は3000円、ドル円は10円以上も上昇しました。

(出所:GMOクリック証券プラチナチャート+)

オーストラリアの利上げ

オーストラリアは、リーマンショックからわずか1年後の2009年10月から利上げを開始しました。

2008年9月から、当時7%だった金利を8か月で3%までダウン。その半年後には利上げと、機動的な金融政策をみせました。最終的に、1年後の2011年10月に4.5%まで上昇。

その結果、豪ドルは0.85から1.00まで上昇することとなりました。

米国のQE1

アメリカのFRBによるQE1(2008年11月-2010年6月、1兆7250億ドル)は、リーマンショック後、直ぐに発表されました。

この時は、リーマンショックで相場が完全にクラッシュした後でしたので、金融緩和の規模の割に円高にはほとんど動きませんでした。

その後も、米国はQE2、QE3と長きに渡り大規模な金融緩和を実行し続けました。

QE2(2010年11月-2011年6月:6000億ドル)

QE3(2012年9月-2014年10月:月額400億ドル、12月に450億ドル追加し合計月850億ドル)

その間、ドル円が円高に進み続けたことはご存じのとおりです。

ECBの量的緩和

ECBはドラギ総裁が就任後に直ぐに利下げに踏み切りました。

しかし、その後は金融緩和を匂わすものの、一向に実行せず「デフレの通貨は強い」ということで、ユーロ買いが進んでいました。

2014年5月のECB理事会では、ユーロドルが会見中にも大きく上昇し1.40に達する寸前、ドラギ総裁が強烈な金融緩和を行うことを示唆。翌月からマイナス金利の深堀りなどの金融緩和を実行し、ユーロドルは1年足らずで3500ポイントも下落することとなりました。

現在の金融政策の状況

最後に、記事執筆時点(2017年6月)の各国の金融政策とその状況を記載しておきます。

| 国・地域 | 金融政策 | 方向性 |

|---|---|---|

| 米国 | 引き締め | 継続 |

| ユーロ | 緩和 | 引締めに移行気味 |

| 日本 | 緩和 | 継続 |

| 英国 | 緩和 | 引締めに移行気味 |

| オーストラリア | 現状維持 | 引締めに移行気味 |

| NZドル | 現状維持 | 引締めに移行気味 |

一番明確に金融政策をとっているのは、米国です。

そして、金融緩和を継続しているのは、日本。セオリーでは、ドル買い円売りが基本となります。

しかし、日本の金融緩和も限界に達していることから、マーケットは出口政策を探っています。

注目は、緩和状態から引き締めに移行しそうな国です。

実質、テーパリングを行っていると囁かれているユーロ圏や、度々、要人から利上げ発言が出てくる英国は金融引き締め期が近いのではないでしょうか。

オーストラリア、ニュージーランドも利下げを行った後に暫く現状維持が続いていますが、首都を中心に利下げによる不動産価格の高騰が問題視されており、近いうちに金利を上げてくる可能性があります。

これらの国のように、金融引き締めが転換期に入る時に相場は一番大きく動きやすくなります。

いわゆる『初動』となるため、取引でも利益を上げやすくなります。

そのあたりの空気感や分析は、ひろぴーさんのブログや志摩さん、YEN蔵さんのメルマガでいち早く報告されるかと思いますので、ぜひ参考にしてみてください!

【FX会社おすすめキャンペーン】≪※好評につき延長!≫

DVDが無料でもらえる!専業トレーダーひろぴーのローソク足波動トレードとは