2016年の米国利上げにより、その影響が少しずつ出てきました。

各国の経済指標に変化が出始めております。

米ドル高と米国長期金利の上昇の影響を受けて、景気が回復傾向にあった国々が追随を始めております。

今日はその国々を紹介しましょう。

■各国の消費者物価指数動向(前年比)

2016年12月の消費者物価指数(前年比)

米国:+2.1%

ドイツ:+1.7%

英国:+1.6%

ノルウェー:+2.3%

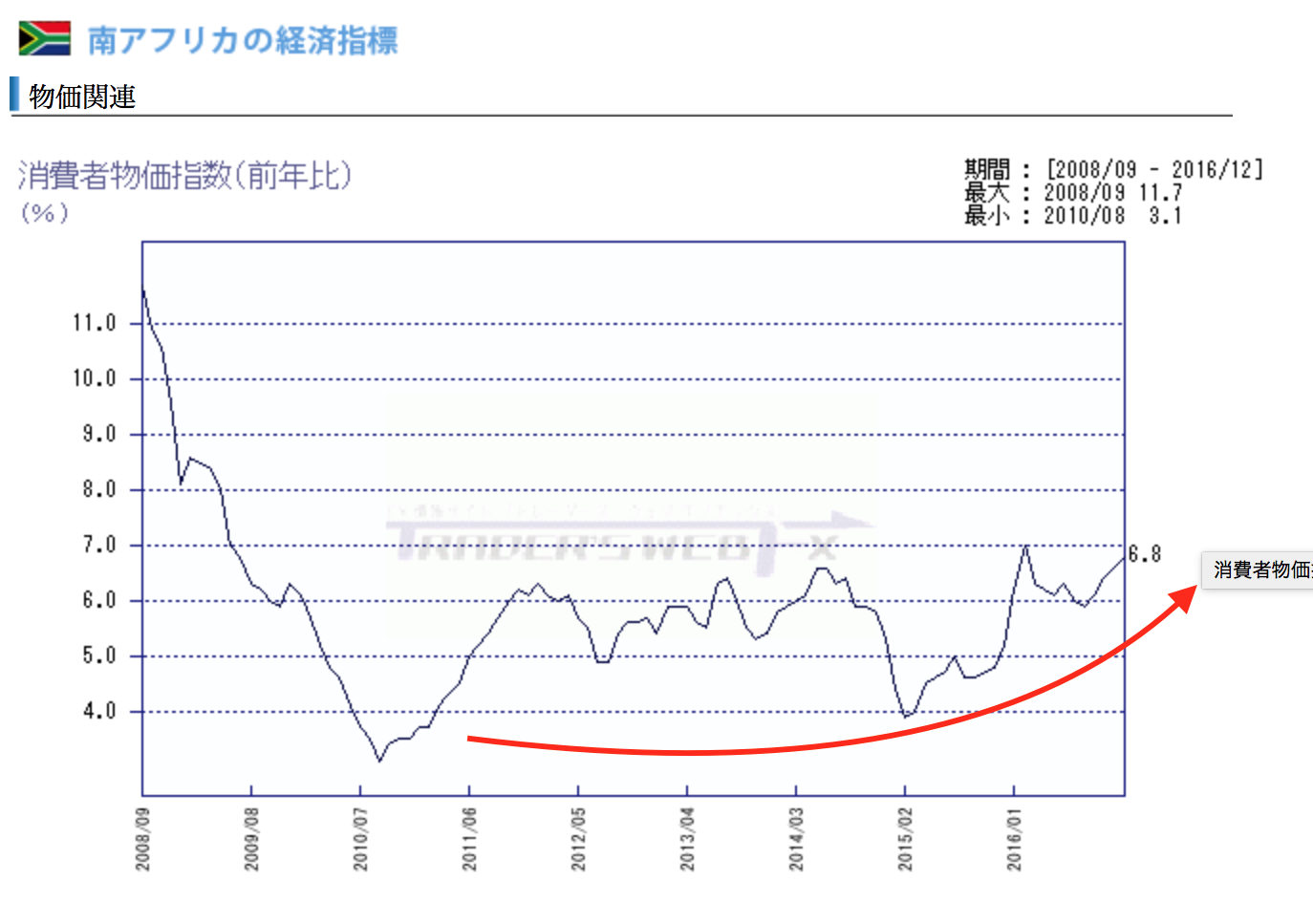

南アフリカ:+6.8%(2015年はおおよそ4.0~5.2%で推移。)

オーストラリア:+1.5%

消費者物価指数(前年比)=インフレ率とはなりませんので、そこは注意です。

ただ、似たような数値になってくるのは否定できませんので、CPIの数値が前年比2.0%を超えてきたら計算式上、インフレ率も2.0%前後で推移することが多いので注意して見ておいてください。

現代のグローバル経済はインフレ率2.0%を目処に利上げのするか否かをコントロールしております。

ですので、この数値に注目というわけです。

■今後注目の国々

米国はもちろんですが、次に注目しているのが南アフリカとオーストラリアです。

南アフリカは消費者物価指数が上昇してきており、GDPも比較的良好に安定しております。

早ければ7.25%と少し利上げを今年前半には実施する可能性があります。

南アフリカ中銀は利上げはあまりしたくなさそうですが、インフレ率に注意していると注意喚起を発言しました。

通貨高を誘っているように思えます。

このように、リーマンショック以来の高水準になってきております。

利上げしなくても、日本とは真逆でインフレに苦しみだしますと、通貨安牽制をはさみます。

新興国にはよくある現象ですが、現在は南アフリカの経済は良好ですので、ポジティブに反応してくれます。

記事を書いている2017年1月25日も対ドルでドル/ランドが安値を更新しました。

好循環になっている証拠です。南ア・ランドはしばし通貨高傾向で推移をしそうです。

白金を始め、貴金属、ベースメタルの価格も上昇しておりますので南アフリカ経済を支える条件が整っているのが証拠でしょう。

■オーストラリアの利上げはあるか?

同じくオーストラリアも同様です。

■出所:外為どっとコム経済指標 (オーストラリア)

2.0%を超えてくるのも時間の問題だと思いますが、オーストラリアの場合は3ヶ月置きの発表ですから次回は4月になります。ただ、それでもインフレ率は進んでいく可能性が高いです。

米ドルがこの水準を維持するだけで上昇していくはずです。

オジドルが2017年夏ごろまでに0.70〜0.75で推移していれば、利上げもしやすいでしょう。

そうなれば今年の後半には利上げを期待できるかもしれません。

このように、米ドルだけでなく、多通貨も影響が出て来れば少しずつ米ドル独歩高は緩和されてきます。

今年前半はしばらく米ドルは現状維持が望ましいかもしれません。

世界は次の米ドルを探そうと動いておりますので、資源国通貨がターゲットになると思われます。

キウィドルもあっという間にインフレ経済に左右されやすい通貨ですので、消費者物価指数の上昇が急激になるかもしれません。

向こう半年、利上げまたはタカ派寄りの発言が出そうな国は

英国、オーストラリア、南アフリカ、ノルウェー、次でニュージランドかな、っと考えております。

どれも対円か、買われ過ぎの米ドルに対してロングしておくと良いかもしれません。

ドル円を買い持ちしつつ、ドルストベースで

ポンドドル、オジドル、ドルザール、ドルノルウェークローネ、NZドルを対ドル売りポジションをタイミングよく取ると面白いかもしれません。

■日本の消費者物価指数推移(前年比)

日本の場合は2015年のドル円が120円以上で推移しているときは2.0%以上で推移する月が多かったです。(消費税の影響も多少ありましたが・・・。)

しかし、2016年になると、120円を割れてドル円は110円、100円となりました。

通貨安、通貨高というものは本当に偉大なもので、あっという間にインフレ率に影響を及ぼします。

昨年は+0.0〜+0.5%で推移をしそうです。

ドル円が100円付近にあるときは前年比でマイナス推移、110円程度でようやく0.0〜0.5%水準かと思われます。

っと考えると、115円ぐらいで1.0%強っといったところでしょうか。現在の日本の実力を考慮するとそのようなあたりだと思われます。

日本の場合は120円以上を2年ほど安定して実現しなければ、ゼロ金利政策を解除できなさそうです。

米国景気が現状を維持しつつ2年以上、現在のドル高水準で景況感を維持してもらえるならば、日本もデフレを脱却できるかもしれません。

今回は世界的なインフレ経済を予測して記事を書き留めておきたいと思います。