2017年、ECBの金融政策に変更があるかもしれません。(執筆・2017年5月)

マイナス金利からゼロ金利政策へ?

12月末にQEは完全に終了?

ユーロ高?

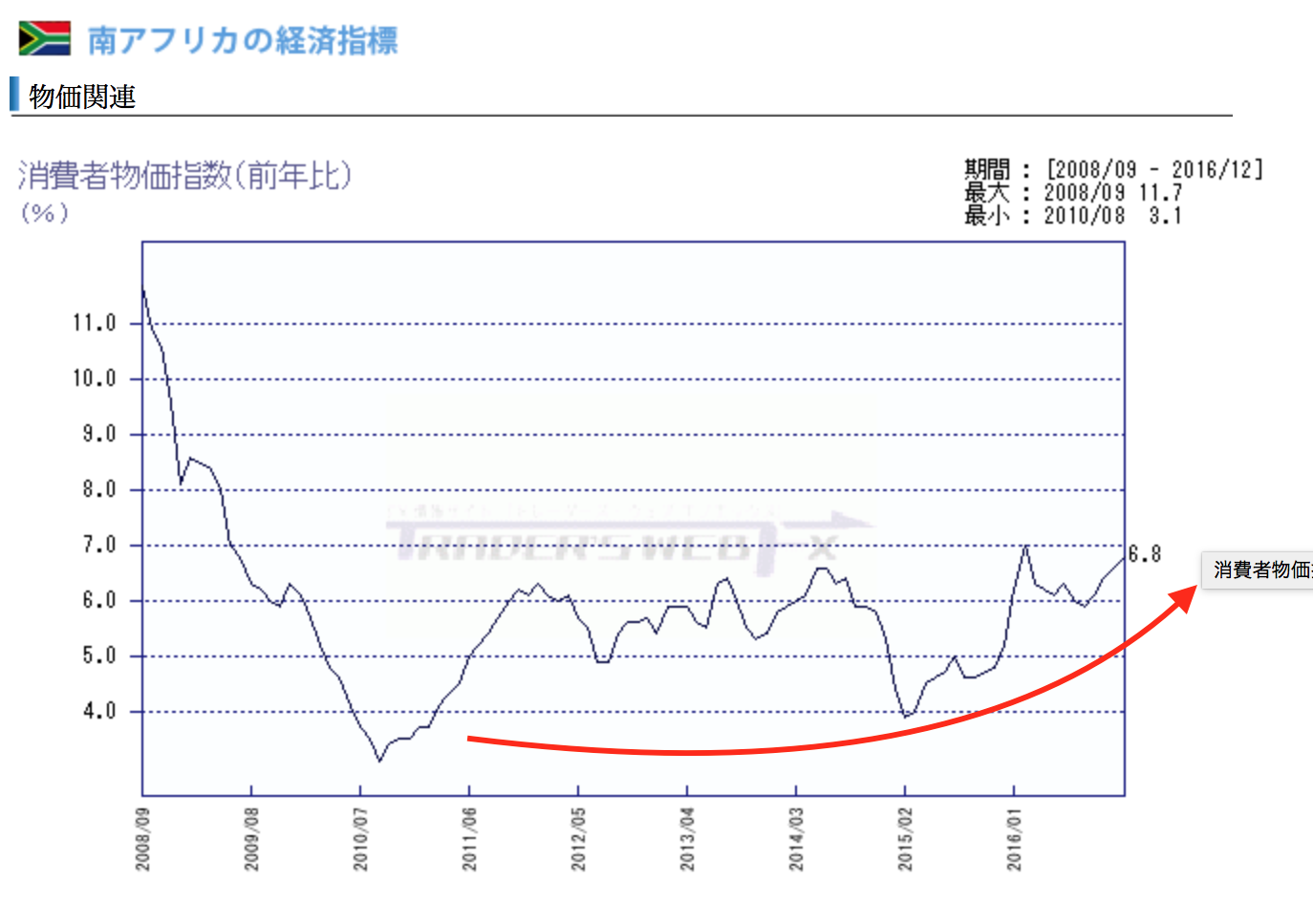

いずれにしても欧州のインフレ率は2%に近づいてきております。

思惑での値動きは半年以上前から出るものです。今回は、その兆候になる可能性の一つ、「フォワードガイダンスの変更」についてお話したいと思います。

そもそもフォワードガイダンスとは?

2013年7月にECBはフォワードガイダンスの導入をしました。

フォワードガイダンスとは、言ってみれば事前アナウンスです。金融市場にショックを与えないため、何か月も前から金融政策に変更がある場合、あらかじめECBのほうから地ならしをしていこうという試みです。

2013年ごろ、リーマンショック後からギリシャショックを得て一向に回復しない欧州経済はデフレスパイラルに陥っておりました。

ECBの残された政策金利の切り下げ幅も少なく、金融緩和の余力にも限りがありました。

そこで、フォワードガイダンスを導入することで、間接的な口先介入でユーロ安に誘導していく作戦に出たのです。(日本と同じく、デフレ脱却のため。)

これが成功し、2014年の春ごろから1年かけてユーロドルは1.40⇒1.05と3500ポイントもの下落に成功させました。

ドル円でいえば、1年間で35円ほど動いたインパクトがありました。

ですので、元々はユーロ安が目的で導入されたECBの1つの施策だったわけなのです。

フォワードガイダンスの文言

2017年現在、欧州はマイナス金利経済に突入し、量的緩和を実施中です。しかし、昨年後半からドイツをはじめ、いくつかの国で経済回復が顕著になってきました。

政策金利引き上げの一定の目処である、インフレ率2%に限りなく近づいてきたのです。(先進国ではインフレ率が2%台に数か月間定着すると、政策金利を引き上げる傾向があります。)

現在、ECBの声明文には、「政策金利は長期にわたり、現在の水準か、それよりも低い水準に留まる」という文言があるのですが、この文言を消去すべきではないか、っという議論がECB内の一部で盛り上がり始めております。

事実、最近では(2017年2月)では、ECBの専務理事メルッシュさんは現在のフォワードガイダンスについて疑問を呈しておりました。

ドイツはすでにインフレ率2%を達成しておりますので、バイトマン総裁はもちろんタカ派。

オーストリアのノボトニー総裁やイタリアのビスコ総裁もタカ派寄りで、今年中のフォワードガイダンス変更について言及をしたようです。

フォワードガイダンス変更に市場はどう反応するか。

よって、フォワードガイダンスの変更と報道された場合、上記の文言が消去される可能性がある=ユーロ高とご理解頂ければと思います。ロイターやブルームバーグの記事には要注意です。

長らく続いていた量的緩和政策を辞めて、金利正常化に向けた動きが出てくるからです。

長期的に大きく売られていたものは買われます。大きな逆流が起こるポテンシャルを秘めているでしょう。

前例では、2013年5月当時、米国のバーナンキ議長がジャクソンホール講演にて米国の金融緩和終焉、テーパリングに向けた地ならし行動のためにタカ派発言の講演をしたことが記憶に新しいです。

結局2015年の12月に米国は最初の利上げを実施したのですが、その歳月は2年以上もかかりました。ただしその間には大きくドル高が進みました。

それまでの期間は市場に利上げを織り込ませ、いざ政策金利引き上げの際に混乱にならないように配慮するため、こういった大きな中央銀行は総裁レベルの人物から市場に向けてアナウンスをするのです。

ECBもこういった地ならしの時期が間もなくだ、っという解釈で良いでしょう。

ただこういったヘッドラインニュースが流れたとしても、米国を事例にすると、政策金利がプラスになるのはその1~2年以上先の話であるということも併せてご認識ください。

但し、金融市場は織り込みにいく値動きがあるので、米ドルと同じように、ユーロ高のトレンドが先に発生する可能性が高いというわけです。

トレーダーとしてはチャンスですね!

ドラギ総裁自身は、まだまだハト派ですが、今年中にこういった発言に変わってくるか注意してみていくとよいでしょう。